2022年第二季度全市整體凈吸納量對比一季度由正轉(zhuǎn)負,降幅明顯,上半年凈吸納量累計僅3.4萬余平方米,同比去年降低93.9%。全市整體寫字樓市場空置率進一步上升,上半年空置率累計提高1.61個百分點。且第二季度暫無新增供應(yīng),原計劃于2022年上半年入市的樓宇也受到疫情沖擊的影響,交付時間有所延后。租金層面,全市整體平均成交租金環(huán)比降低1.86個百分點,第二季度除麗澤外,其他商圈甲級寫字樓租金均有不同程度降低。

2022年四、五月疫情的爆發(fā)已經(jīng)是北京辦公樓租賃市場經(jīng)歷的第三次疫情考驗,此次疫情更多影響到了寫字樓市場的活躍度與企業(yè)原本的租賃節(jié)奏。

北京整體寫字樓租賃市場所受新冠肺炎疫情的影響為爆發(fā)之初以來最大,且部分租戶退租、科技企業(yè)優(yōu)化,加之需求呈現(xiàn)疲軟態(tài)勢,全市整體凈吸納量為-35,885平方米,是自2020年第一季度以來首次轉(zhuǎn)負,市場活躍度進一步降低。

空置率環(huán)比小幅上升0.36個百分點至13.88%。成交租金進一步承壓,降低1.39個百分點至每平米每月282.2元。部分即將竣工樓宇交付時間暫緩至2023年,2022年全年預(yù)計供應(yīng)量有所降低,但下半年預(yù)計仍將有超過80萬平方米體量的新項目入市,帶動市場供應(yīng)量的同時也會進一步提高整體市場的空置率,成交租金預(yù)計繼續(xù)呈現(xiàn)下降趨勢。

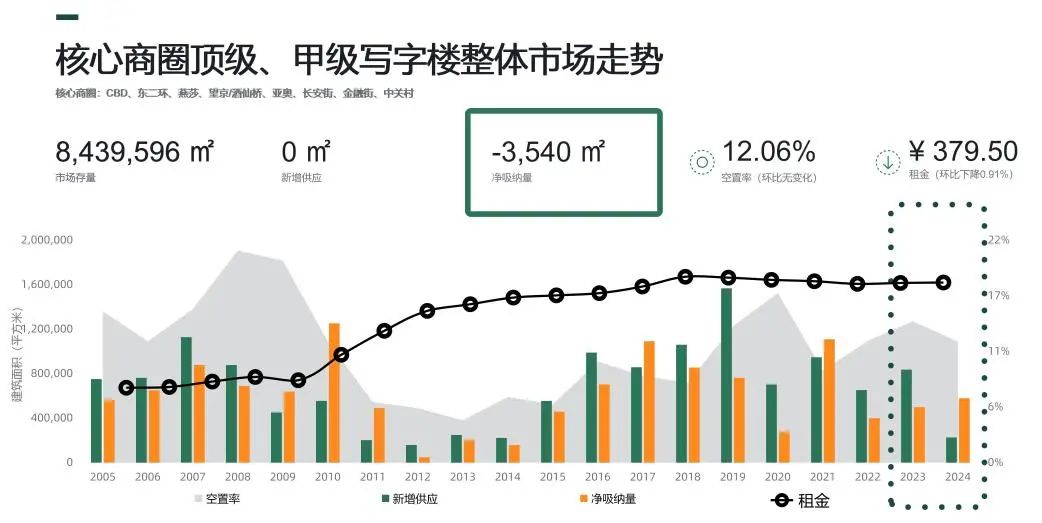

2022年第二季度核心商圈整體甲級(含頂級)寫字樓凈吸納量為-3,540平方米。空置率環(huán)比無變化,且本季度無新增供應(yīng),租金環(huán)比上季度下降0.91個百分點為每平方米平每月379.5元。其中燕莎商圈租金環(huán)比上季度下降2.9個百分點,東二環(huán)商圈租金環(huán)比下降1.6個百分點,上述商圈甲級含頂級寫字樓的租金下行趨勢較為明顯。

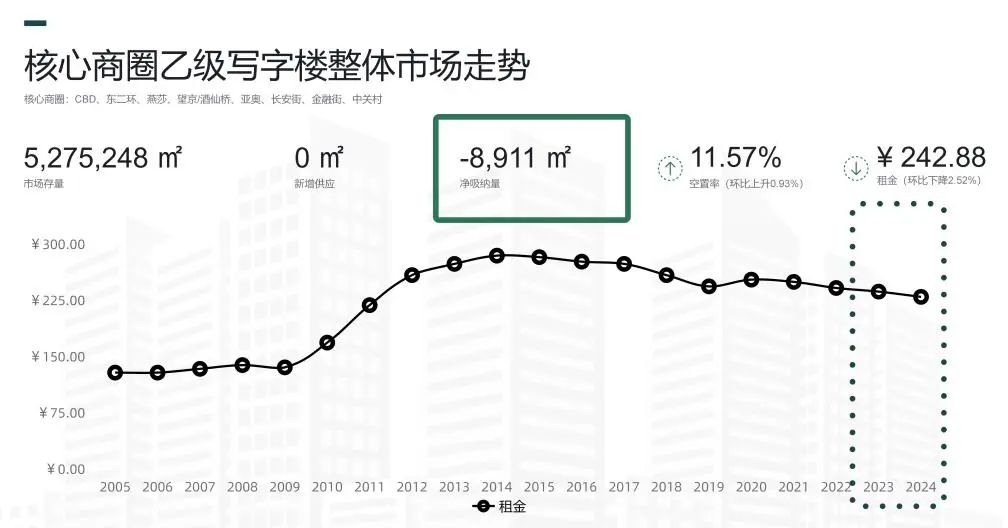

核心商圈整體乙級寫字樓凈吸納量為-8,911平方米。空置率受部分樓宇租戶退租影響,上升0.93個百分點至11.57%。租金呈現(xiàn)明顯的下降趨勢,環(huán)比上季度降低2.52個百分點至每平方米每月242.88元。其中中關(guān)村、金融街商圈租金環(huán)比下降3.9和3.5個百分點;望京/酒仙橋和亞奧商圈租金環(huán)比下降2.8個百分點。

1、從行業(yè)角度分析

寫字樓租賃需求受北京在2022年四月份以來新冠疫情的再度爆發(fā),致使寫字樓市場部分企業(yè)租賃進度有所放緩,整體凈吸納量呈現(xiàn)明顯的降低態(tài)勢;但多數(shù)內(nèi)資企業(yè)依舊在寫字樓市場更為活躍,外資企業(yè)選址需求有所提升。

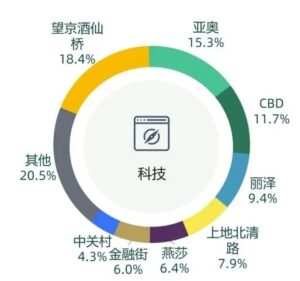

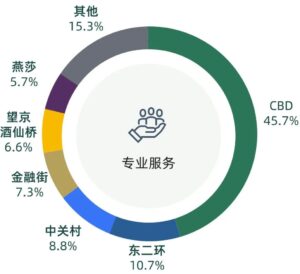

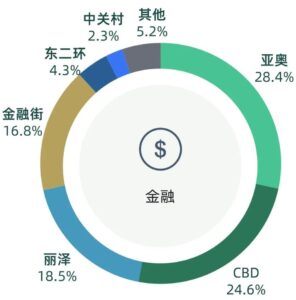

科技、金融、專業(yè)服務(wù)行業(yè)仍是帶動租賃市場的三大主力行業(yè);同時,科技行業(yè)雖受相關(guān)政策影響,進行辦公環(huán)境整合,成交面積占比稍有降低,但仍然占據(jù)成交面積首位,在疫情之下仍表現(xiàn)出更為強勁的活力;而金融、專業(yè)服務(wù)、聯(lián)合辦公、生物醫(yī)藥行業(yè)始終穩(wěn)居前茅,依舊維持在較高的市場活躍水平。

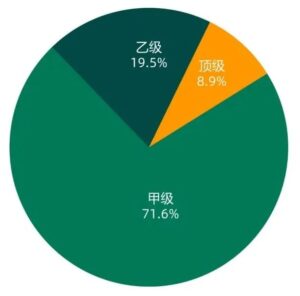

乙級寫字樓租賃需求走弱,頂級寫字樓成交面積占比上升2.1個百分點。甲級寫字樓攀升9.3個百分點。得益于疫情下部分甲級寫字樓租賃政策的調(diào)整,積極引進企業(yè)入駐。

科技企業(yè)在望京酒仙橋及亞奧商圈發(fā)力明顯,此次沖擊并未影響到此前該區(qū)域企業(yè)擴張的需求,仍有多數(shù)企業(yè)抓住機遇進行辦公品質(zhì)的提升、改善辦公環(huán)境或降低租賃成本;亞奧、CBD也同樣吸引了多數(shù)科技企業(yè)的入駐,上述商圈成交占比約為全市的五成。

同時,二季度某基金類企業(yè)擇機搬遷,金融行業(yè)在亞奧區(qū)域發(fā)力顯著,與CBD、麗澤占據(jù)了超過全市本季度簽約面積比例的七成,尤其麗澤區(qū)域活躍度在持續(xù)走高,各行業(yè)均有涌入。

專業(yè)服務(wù)類企業(yè)在二季度擴張進度有所放緩,吸納量相較上季度降低59.1個百分點。但專業(yè)服務(wù)類企業(yè)仍以兼顧區(qū)位交通與品質(zhì)形象優(yōu)質(zhì)的CBD、東二環(huán)區(qū)域樓宇作為其總部或分公司的辦公場所。

2、從主要商圈成交占比分析

主要商圈成交面積共37萬平方米,相較上季度下降20萬平方米,環(huán)比上季度降低54.9%,降幅明顯。燕莎及金融街商圈成交面積環(huán)比上季度下降均超過100%,CBD、亞奧、麗澤、中關(guān)村商圈的成交面積環(huán)比降幅都在50%以上。

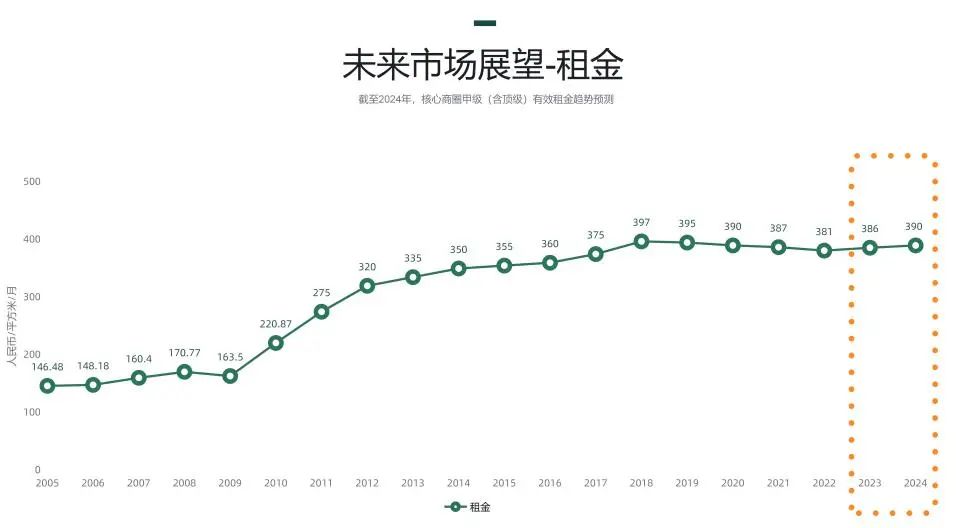

2022年全年預(yù)計將有超過100萬平方米體量的新增項目入市,雖多數(shù)樓宇受到今年五月疫情防控政策的影響,但下半年預(yù)計仍將有80余萬平方米供應(yīng)量為市場帶來新的活力,為企業(yè)提供更多機遇與選擇。目前北京及周邊城市均保持良好態(tài)勢,并無密集病例產(chǎn)生,城市各層面運轉(zhuǎn)回歸常態(tài),且受疫情暫緩而堆積的需求得到良好的推進,預(yù)測2022年下半年凈吸納量有望提升,租金短期內(nèi)仍有繼續(xù)下跌的可能,但未來中長期租金將會探底回升。

自2022年四月份開始疫情的反復(fù),中央和各部委頻繁釋放“穩(wěn)地產(chǎn)”對“穩(wěn)經(jīng)濟”十分重要的積極信號,上半年全國各地方發(fā)布的地產(chǎn)領(lǐng)域優(yōu)化政策近500余次,創(chuàng)歷史新高,行業(yè)政策環(huán)境進入寬松周期。2022年下半年,預(yù)計還將有更多利于地產(chǎn)行業(yè)平穩(wěn)健康發(fā)展的政策陸續(xù)出臺。作為企業(yè)端,除了能夠享受到相關(guān)政策紅利的同時,也將有更高品質(zhì)、更為健康舒適的辦公樓宇能夠選擇,作為企業(yè)當(dāng)下進行空間整合、實現(xiàn)優(yōu)化成本的職場解決方案。